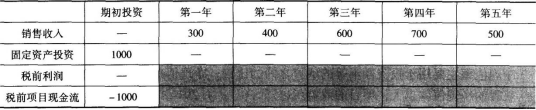

(1)【解析】上表中各年份数据计算如下:

年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。

第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元);

第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元);

第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元);

第四年税前利润=700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元);

第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

(2)A【解析】经测算,当折现率为8%时,净现值约为-24.09;当折现率为7%时,净现值约为5.02。根据插值计算公式:

FIRR=i1+(i2-i1)|NPV1/(|NPV1|+|NPV2|)

可求得:内部收益率=7%+(8%-7%)×| 5.02 |/(|5.02 |+|-24.09|)≈7.2%。