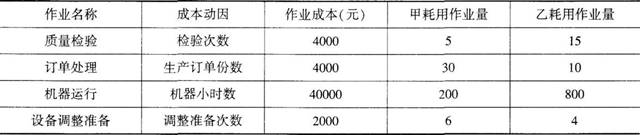

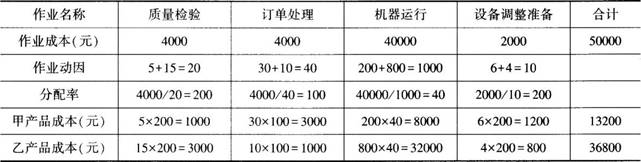

(1)①计算作业成本法下两种产品的制造费用

②用作业成本法计算甲、乙两种产品的单位成本

甲产品单位作业成本=13200/100=132(元/件)

甲产品单位成本=50+40+132=222(元/件)

乙产品单位作业成本=36800/200=184(元/件)

乙产品单位成本=80+30+184=294(元/件)

(2)制造费用分配率=50000/(200+800)=50(元/小时)

甲产品分配的制造费用=50×200=10000(元)

甲产品单位制造费用=10000/100=100(元/件)

甲产品单位成本=50+40+100=190(元/件)

乙产品分配的制造费用=50×800=40000(元)

乙产品单位制造费用=40000/200=200(元/件)

乙产品单位成本=80+30+200=310(元/件)