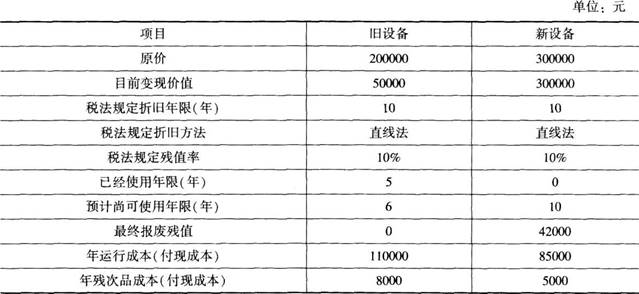

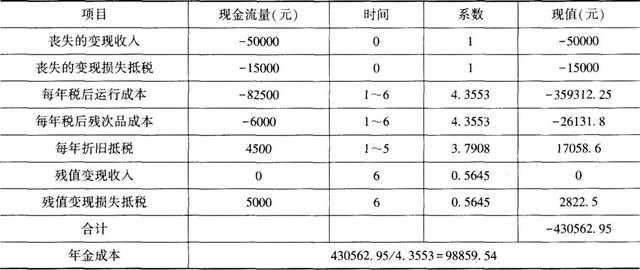

(1)继续使用旧设备:

旧设备每年的折旧额=200000×(1-10%)/10=18000(元)

旧设备折余价值(0时点)=200000-18000×5=110000(元)

变现收入(0时点)=50000(元)

变现损失抵税(0时点)=(110000-50000)×25%=15000(元)

每年税后运行成本(1~6年)=-110000×(1-25%)=-82500(元)

每年税后残次品成本(1~6年)=-8000×(1-25%)=-6000(元)

每年折旧抵税(1~5年)=18000×25%=4500(元)

残值变现收入(第6年末)=0(元)

残值变现损失抵税(第6年末)=(200000×10%-0)×25%=5000(元)

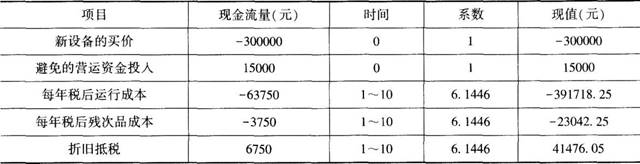

(2)使用新设备:

每年折旧额=300000x(1-10%)/10=27000(元)

新设备的买价(0时点)=-300000(元)

避免的营运资金投入(0时点)=15000(元)

每年税后运行成本(1~10年)=-85000×(1-25%)=-63750(元)

每年税后残次品成本(1~10年)=-5000×(1-25%)=-3750(元)

折旧抵税(1~10年)=27000×25%=6750(元)

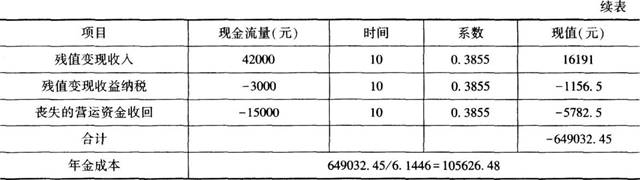

残值变现收入(第10年末)=42000(元)

残值变现收益纳税(第10年末)=(42000-300000×10%)×25%=-3000(元)

丧失的营运资金收回(第10年末)=-15000(元)

(3)由于新设备的年金成本大于旧设备的年金成本,所以不应该更换新设备。