资料二:B企业去年(即表中的第5年)产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。

资料三:B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。

资料四:B企业不存在优先股,目前的资本结构为债务资本占40%,权益资本占60%.300万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%。

资料五:如果需要外部筹资,则发行股票,B股票的β系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。

要求:

(1)计算该企业今年的息税前利润、净利润以及经营杠杆系数DOL、财务杠杆系数DFL、总杠杆系数DTL。

(2)计算今年的息税前利润变动率。

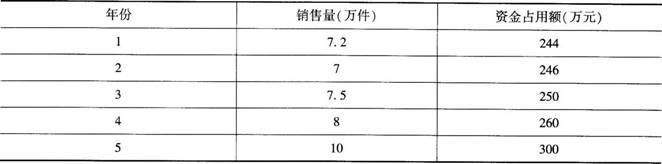

(3)采用高低点法预测今年的资金占用量。

(4)预测今年需要的外部筹资额。

(5)计算B企业的权益资本成本。

(6)计算今年年末的平均资本成本。