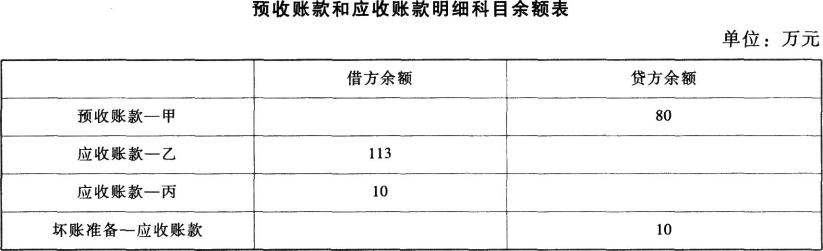

某公司为增值税一般纳税人,适用增值税税率为13%。2022年11月30日,该公司预收账款和应收账款有关明细科目如表所示:

2022年12月公司发生如下业务:

(1)1日,将一台设备出租给甲公司,租赁期1个月,开具增值税专用发票上注明价款100万元,增值税税额为13万元,月末确认收入,上月已预收全部租金和增值税。

(2)21日,经确认应收乙公司账款发生坏账损失10万元,22日,收回上月已核销的丁公司坏账6万元,并存入银行。

(3)23日,采用赊销方式向丙公司销售产品,开具增值税专用发票注明价款100万元,增值税税额为13万元。截至12月31日尚未收到丙公司应付的款项。

(4)25日,与甲公司签订协议,向甲公司销售商品一批,三个月交货,该批商品不含税价款300万元,增值税税额为39万元,签订协议一周后收到甲公司按合同约定价款的30%为预付定金,剩余款项于交货后付清。

(5)31日,经信用减值测试,该公司期末“坏账准备—应收账款”科目的贷方余额为20万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)