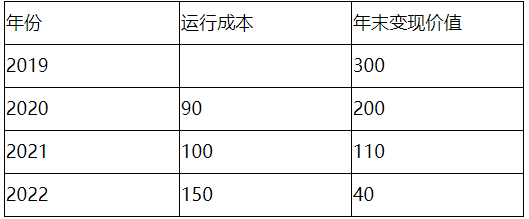

该设备无需安装,预计购置成本300万元,根据税法相关规定,该设备按照直线法计提折旧,折旧年限3年,净残值率为5%公司现需确定该设备的经济寿命,

相关资料如下:

甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在年末。

要求:(1)在考虑货币时间价值的情況下,分别计算设备更新年限为1年、2年、3年的平均年成本。

(2)根据要求(1)计算的平均年成本,确定该设备的经済寿命。

甲公司加权平均资本成本为10%,企业所得税率25%,假设运行成本均发生在年末。

要求:题目解析:

请输入你的问题